Le 14 mars 2023 l’Agence Française Anticorruption (AFA) et le Parquet National Financier (PNF) ont conjointement publié un guide pratique des enquêtes internes anticorruption à destination des entreprises, apportant des modifications au projet de guide pratique des enquêtes internes anticorruption publié le 7 mars 2022.

L’enquête interne est l’ensemble des investigations menées par une entreprise en son sein et de sa propre initiative. Dans le cadre de la lutte anticorruption, le lancement d’une telle procédure, prévue par la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dite « Sapin II » du 9 décembre 2016, vise à établir la matérialité de faits susceptibles de constituer une infraction de corruption et/ou une violation du code de conduite anticorruption de l’entreprise.

Par la rédaction de ce guide, les autorités françaises en charge de la lutte contre la corruption cherchent à encourager le développement de cette pratique pour assurer à la fois une meilleure détection de ce type d’infraction et une meilleure prévention.

Que retenir des recommandations formulées par l’AFA et le PNF ?

Quelles sont les entreprises concernées ?

Le guide s’adresse principalement aux entreprises visées par l’article 17 de la loi Sapin II, à savoir celles employant plus de 500 salariés et dont le chiffre d’affaires annuel est supérieur à 100 millions d’euros.

Pour autant, les recommandations de l’AFA et du PNF peuvent aussi être utilisées par les entreprises de moindre envergure « qui s’engagent volontairement dans la mise en œuvre d’un dispositif anti-corruption ».

Quelles sont les conditions pour déclencher une enquête interne ?

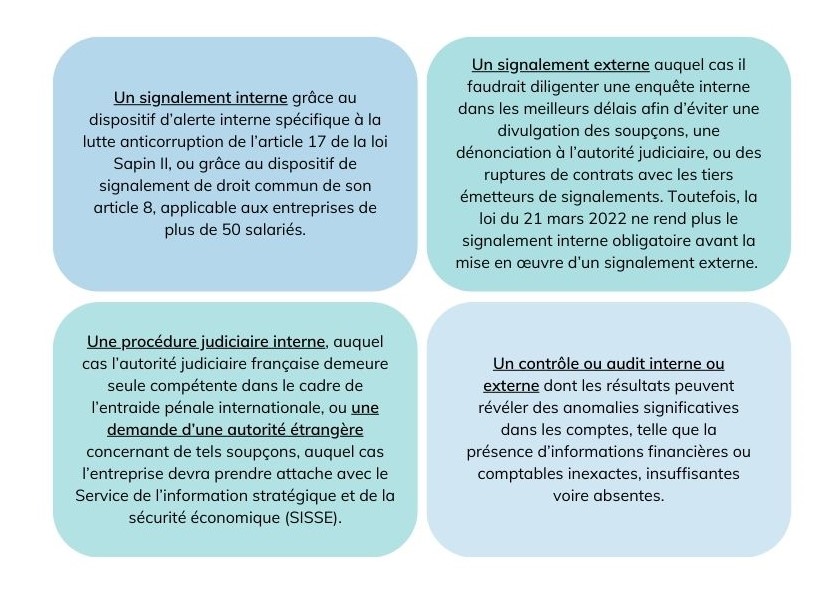

Le guide vise les enquêtes internes ouvertes sur des soupçons de faits de corruption ou de trafic d’influence. L’élément déclencheur peut consister en :

Quels réflexes adopter en amont de l’enquête ?

Pour sécuriser la procédure d’enquête interne au sein de l’entreprise, il est recommandé d’en déterminer les modalités en amont, et de les communiquer par la rédaction d’une charte de l’enquête interne, accessible à l’ensemble des collaborateurs de l’entreprise.

Sont notamment à prévoir les délais d’enquête, les modalités de recueil et de conservation des preuves afin d’en assurer la recevabilité judiciaire en cas de poursuites, la traçabilité de la méthodologie d’enquête, ainsi que les garanties accordées aux salariés (information et consultation du comité social et économique, respect du droit à la vie privée, information des salariés sur les traitements de leurs données à caractère personnel, présomption d’innocence, etc.).

Il est également essentiel de garantir le respect des obligations de confidentialité concernant l’auteur de l’alerte, les personnes visées par celle-ci, tout tiers mentionné dans le signalement et les informations recueillies dans l’ensemble.

Si l’équipe en charge de l’enquête choisit d’organiser des entretiens, ceux-ci doivent se tenir durant le temps de travail, avec le droit d’être assisté par un avocat (et non par des représentants du personnel) non mandaté par l’entreprise. Les entretiens peuvent être enregistrés si le salarié y consent. Dès lors, il est recommandé de réaliser un compte rendu d’entretien qui sera soumis à la signature du collaborateur. Ces éléments de procédure pourront également figurer dans la charte de l’enquête interne élaborée par l’entreprise.

Néanmoins, il n’est pas obligatoire d’annoncer l’ouverture d’une enquête aux salariés et aux personnes visées par les soupçons. Cela pourrait compromettre les objectifs de l’enquête et son bon déroulement (risques de destruction de pièces, préparation de témoignages qui perdraient dès lors de leur authenticité, pressions exercées sur les personnes, etc.).

Par ailleurs, l’entreprise qui décide de réaliser une enquête interne anticorruption doit sélectionner avec la plus grande vigilance les personnes qui s’en chargeront :

- Les acteurs qui peuvent décider de l’ouverture d’une enquête sont en principe les organes dirigeants, à moins d’être eux-mêmes visés par les soupçons. Autrement, il peut s’agir d’un comité ad hoc composé des services ou instances les mieux placés au regard des faits (responsables juridiques, conformité, fonctions financières, relations humaines, audit interne).

- Les acteurs qui peuvent être désignés pour gérer l’enquête peuvent être internes ou tiers à l’entreprise, à condition d’avoir une formation adaptée, ainsi que l’expertise, l’indépendance et l’objectivité nécessaires au bon déroulement de l’enquête. Dans l’hypothèse où ce tiers est un avocat, celui-ci doit être différent de celui assurant la défense pénale de l’entreprise ou des salariés visés par l’enquête, afin d’éviter tout potentiel conflit d’intérêts.

Au cours de l’enquête, l’ensemble de ces acteurs devront assurer la confidentialité de l’enquête et le respect des droits des salariés. En dernier lieu, il appartient à l’entreprise de réaliser les démarches permettant de doter d’une force disciplinaire la charte de l’enquête interne.

Quels sont points d’attention au cours des enquêtes internes ?

Les principes directeurs de la pratique des enquêtes internes, ainsi que des garanties procédurales doivent être scrupuleusement respectés par l’entreprise qui diligente l’enquête. Cela concerne notamment le respect des principes suivants :

- le droit de la preuve civile et pénale, qui encadre notamment les modalités de collecte des preuves, et dont la violation peut entraîner l’irrecevabilité de ces dernières, voire donner lieu à condamnation ;

- le principe de loyauté, reposant sur l’exécution de bonne foi du contrat de travail, qui oblige aussi le salarié à collaborer à l’enquête ;

- les principes de proportionnalité, d’impartialité, de discrétion ;

- le droit à la vie privée des salariés. Par exemple, l’entreprise peut prendre connaissance de toutes les informations et documents détenus par le salarié visé à condition qu’il ne s’agisse pas explicitement de supports ou informations identifiés comme personnels.

- les principes applicables au traitement de données à caractère personnel, issus du Règlement général sur la protection des données (RGPD) et de la loi n° 78-17 du 6 janvier 1978 relative à l’informatique, aux fichiers et aux libertés, telle que modifiée.

Quelle protection des données à caractère personnel dans le cadre des enquêtes internes ?

Le règles relatives à la protection des données personnelles s’appliquent lors de l’enquête interne. Peut être qualifié de responsable du traitement mis en œuvre dans le cadre de cette dernière soit l’entreprise qui en prend l’initiative, soit le tiers qu’elle aura mandaté compte tenu de l’indépendance requise pour mener à bien cette mission.

En tout état de cause, les principes clés définis à l’article 5 du RGPD doivent être respectés (licéité, loyauté, sécurité, etc.). A titre d’exemple, la sécurité des données devra être assurée afin d’en garantir la confidentialité (identité de la ou des personnes mises en cause, participant à l’enquête, etc.). A ce titre, des habilitations d’accès nominatives, ainsi que des procédés de chiffrement, pourront permettre de restreindre l’accès à tout ou partie des données. Le principe de transparence, quant à lui, implique que les personnes dont les données seront traitées dans le cadre de l’enquête soient informées des caractéristiques des traitements mis en œuvre. Toutefois, compte tenu de l’impératif d’intégrité des éléments de preuve et de respect du secret professionnel, il pourra être envisagé de différer l’information.

Quelles peuvent être les conséquences des enquêtes internes ?

Le guide recommande que l’instance qui a décidé de l’ouverture de l’enquête en détermine les suites.

- Si les soupçons ne sont pas confirmés, l’enquête est clôturée. Les données à caractère personnel peuvent être conservées par le responsable du traitement dès lors que cette conservation répond à une finalité déterminée.

- Si les soupçons sont confirmés et les faits sont imputables à une personne physique, des sanctions disciplinaires prévues par le règlement intérieur de l’entreprise peuvent être appliquées dans un délai de deux mois, suspendu en cas de poursuites pénales.

- Si la responsabilité de l’entreprise est susceptible d’être engagée, il lui appartiendra de déterminer les démarches à entreprendre pour gérer les risques associés.

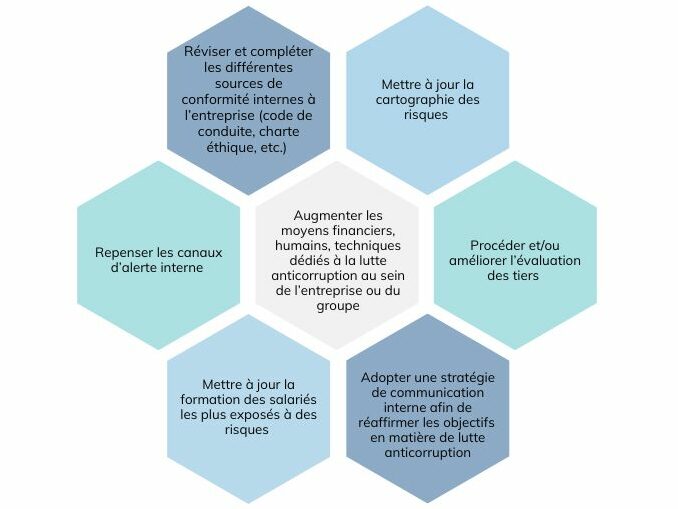

Quelles actions de mise en conformité initiées à la suite de l’enquête ?

En tout état de cause, les résultats de l’enquête interne peuvent mettre en exergue des insuffisances du dispositif anticorruption de l’entreprise. Dès lors, les actions suivantes peuvent être mises en œuvre à titre de mesures correctrices :